{kind=link}

Antes habrá una reunión técnica y el ministro buscará sellar en su viaje la cuestión política en este difícil objetivo de cooperación de datos impositivos, que hasta ahora es caso por caso; escepticismo de los tributaristas

Entre las varias misiones complejas que se planteó el ministro de Economía, Sergio Massa, tal vez se destaque una por su extrema dificultad: la firma de un acuerdo de información automática entre los organismos fiscales de ambos países.

Fuentes oficiales indicaron a Infobae que Massa “buscará cerrar el intercambio automático con el Tesoro de Estados Unidos” durante su visita a Washington en septiembre, en la que prevé reunirse con funcionarios del área que conduce Janet Yellen y con las autoridades de los organismos multilaterales de crédito.

Se trata de un acuerdo clave para reducir el nivel de evasión fiscal y de difícil concreción por la actitud reacia de Estados Unidos a cooperar en esta materia con ciertos países.

Al respecto, las fuentes indicaron que “se avanzará en el acuerdo de intercambio de información tributaria AFIP-IRS”, que se firmó en 2016 pero que por ahora prevé el intercambio de datos caso por caso y no en forma automática.

De hecho, como informó Infobae, la AFIP ya comenzó a recibir información de su par de Estados Unidos con datos de los titulares de cuentas bancarias por el acuerdo firmado durante el gobierno de Mauricio Macri para controlar la evasión; tras la filtración de una parte de los datos del blanqueo del 2016-2017, la negociación por un convenio más exitoso se estancó.

Se trata de la aplicación del acuerdo de intercambio de información tributaria entre la Argentina y Estados Unidos que le permite al gobierno de Alberto Fernández tener acceso a datos financieros de argentinos en esa poderosa plaza financiera.

El intercambio vigente no es automático ni generalizado como el que rige con otros países, pero aun así, en cuentagotas, la AFIP puede contar con valiosa información del Internal Revenue Service (IRS), el organismo fiscalizador de ese país.

Hasta ahora el intercambio de información entre la AFIP y el IRS por las cuentas de los argentinos en el exterior es caso por caso, pero Massa quiere avanzar hacia un acuerdo automático

Según comentaron a Infobae expertos tributarios que están al tanto de estos requerimientos a sus clientes, “el titular de estas cuentas está bajo fiscalización en Argentina y la AFIP le pide al IRS que le requiera información al banco; si IRS lo considera que es correcto, se lo pide al banco donde tiene cuenta y así le brinda datos para proporcionar a Argentina, no para fiscalizarlo en Estados Unidos, que solo le interesa si se le retuvo parte del impuesto si obtuvo renta proveniente de activos colocados en ese país”.

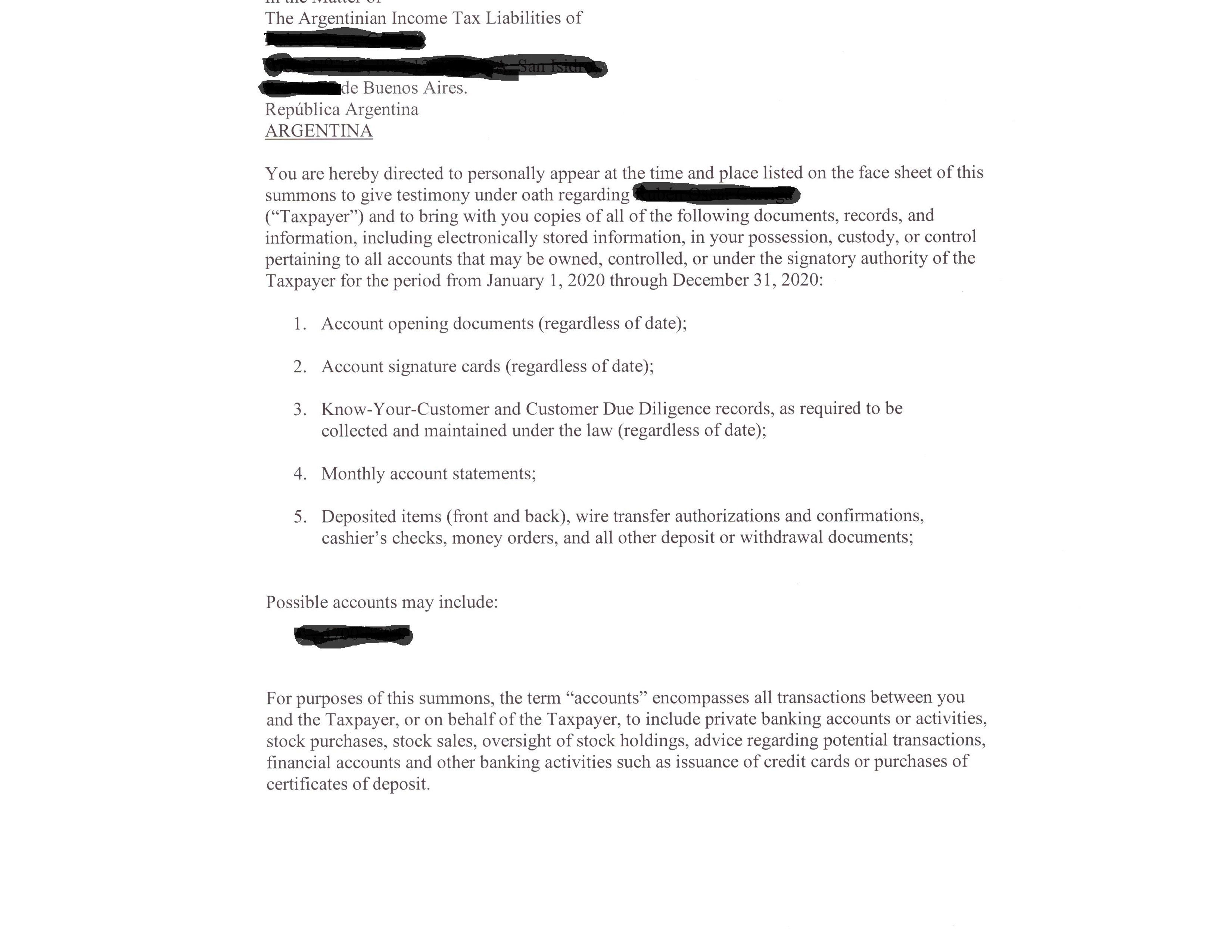

La carta del IRS a bancos de EEUU con cuentas de argentinos

La carta del IRS a bancos de EEUU con cuentas de argentinosEl pedido de varios bancos indica que saben que se trata de un residente fiscal de la Argentina y les solicitan que la entidad informe la fecha de apertura de la cuenta, identificación del cliente (Know Your Customer and Customer Due Diligence records), resúmenes mensuales de la cuenta, tipo de depósitos, transferencias y cualquier tipo de documentación referida a depósitos y retiros, incluyendo información de trust revocables e irrevocables. Está dirigido a contribuyentes argentinos que están bajo la fiscalización de la AFIP por el período 2020 y 2021, sobre todo si no pagaron el cuestionado impuesto a la riqueza o aporte solidario.

El pedido de datos incluye resúmenes mensuales de la cuenta, tipo de depósitos, transferencias y cualquier tipo de documentación referida a depósitos y retiros

La división del IRS que lo requiere es Exchange and Offshore Strategy, según los tributaristas que recibieron llamados con tono de preocupación de sus clientes con cuentas en Estados Unidos.

Más información

Para el objetivo que tiene Massa en Washington, la semana próxima se desarrollará una reunión virtual entre funcionarios del área internacional de la AFIP y sus pares del Tesoro y el IRS para cerrar “las cuestiones técnicas del Fatca”, indicaron las fuentes.

Para facilitar el objetivo que persigue Massa, la semana próxima habrá una reunión entre funcionarios de la AFIP y el Tesoro de EEUU

“Ya no hay objeciones en el plano técnico; todo lo que queda es político”, aseguró la fuente, con mucha confianza, pese a que la Argentina no ha podido sumarse al grupo de países que tienen firmado un IGA en el marco de la ley Fatca de Estados Unidos, que es la ley de Cumplimiento Fiscal de Cuentas Extranjeras o Foreign Account Tax Compliance Act) y busca obligar a todas las entidades financieras a identificar, clasificar y reportar todas aquellas cuentas de clientes que tengan obligaciones fiscales en EEUU.

Algunos gobiernos han logrado firmar modelos de Fatca recíprocos, con intercambio mutuo, pero otros se limitan a brindarle información al IRS en forma unidireccional, explicó el experto Martín Caranta; las entidades o sujetos que no cumplan con esta obligación sufren una retención impositiva del 30% en Estados Unidos, entre otras sanciones. Entre los países que lograron el Modelo 1 con el IRS, de intercambio mutuo, están Argelia, Angola, Antigua; Barbados, Bélgica; Brasil; Cabo Verde; Canadá; Islas Caimán; Colombia; Costa Rica; China; Haití, Perú y la mayoría de las naciones europeas.

Escepticismo de los tributaristas

Al respecto, los tributaristas consultados por Infobae expresaron sus dudas sobre la posibilidad de lograr un intercambio automático en el corto plazo, pero aclararon que el intercambio de información avanza en forma irreductible.

Mariano Ghirardotti dijo que no ve “posibilidad en el corto plazo de que exista un mecanismo de intercambio automático con Estados Unidos, porque ellos tienen normas de secreto bancario muy duras; por otro lado por lo general no toman medidas que los puedan perjudicar y provocarles fuga de capitales, no adhirieron al intercambio de la OCDE y solo firman intercambio por medio tratados bilaterales donde cuidan sus intereses; por ejemplo el que firmó con Argentina contempla un intercambio automático y otro a requerimiento y empezó a funcionar este último, pero el acuerdo no había estado operativo hasta el momento”.

Los tributaristas consideraron que en el corto plazo será difícil avanzar en un acuerdo de intercambio automático, con EEUU, aunque destacaron que de caso por caso ya tiene efecto práctico con intimaciones a contribuyentes argentinos

“Puede ser que exista alguien en el gobierno con llegada al gobierno del país del norte, que haya podido influir en estas iniciales cooperaciones, ¿será Sergio Massa?; es raro que el IRS destine fondos y personal a atender estas cuestiones en un momento, en que supuestamente está corto de recursos. Si se avanzara hacia un intercambio automático, dudo que sea durante el mandato de gobierno actual, y sería precedido por un nuevo blanqueo seguramente como condición”, afirmó.

A su vez, aclaró que “los intercambios con países de la OCDE están funcionando; en el servicio de AFIP ‘nuestra parte’ aparecen las tenencias en el exterior en países miembros, quizá un año atrasadas pero están, y existen citaciones de AFIP cuando aparecen cuentas informadas omitidas por sujetos del país, esto había empujado a quienes deseaban ocultar sus activos a migrar hacia Estados Unidos, un país que impone normas severas (Fatca) a los demás pero no retribuye con la misma información al resto de los países”. Cabe aclarar que Estados Unidos no firmó este acuerdo multilateral de la OCDE, pero sí lo hicieron varios países europeos y paraísos fiscales; a partir de este convenio, la AFIP pude intimar con más precisión a sus contribuyentes fiscalizados si no declararon cuentas bancarias o lo hicieron en forma parcial.

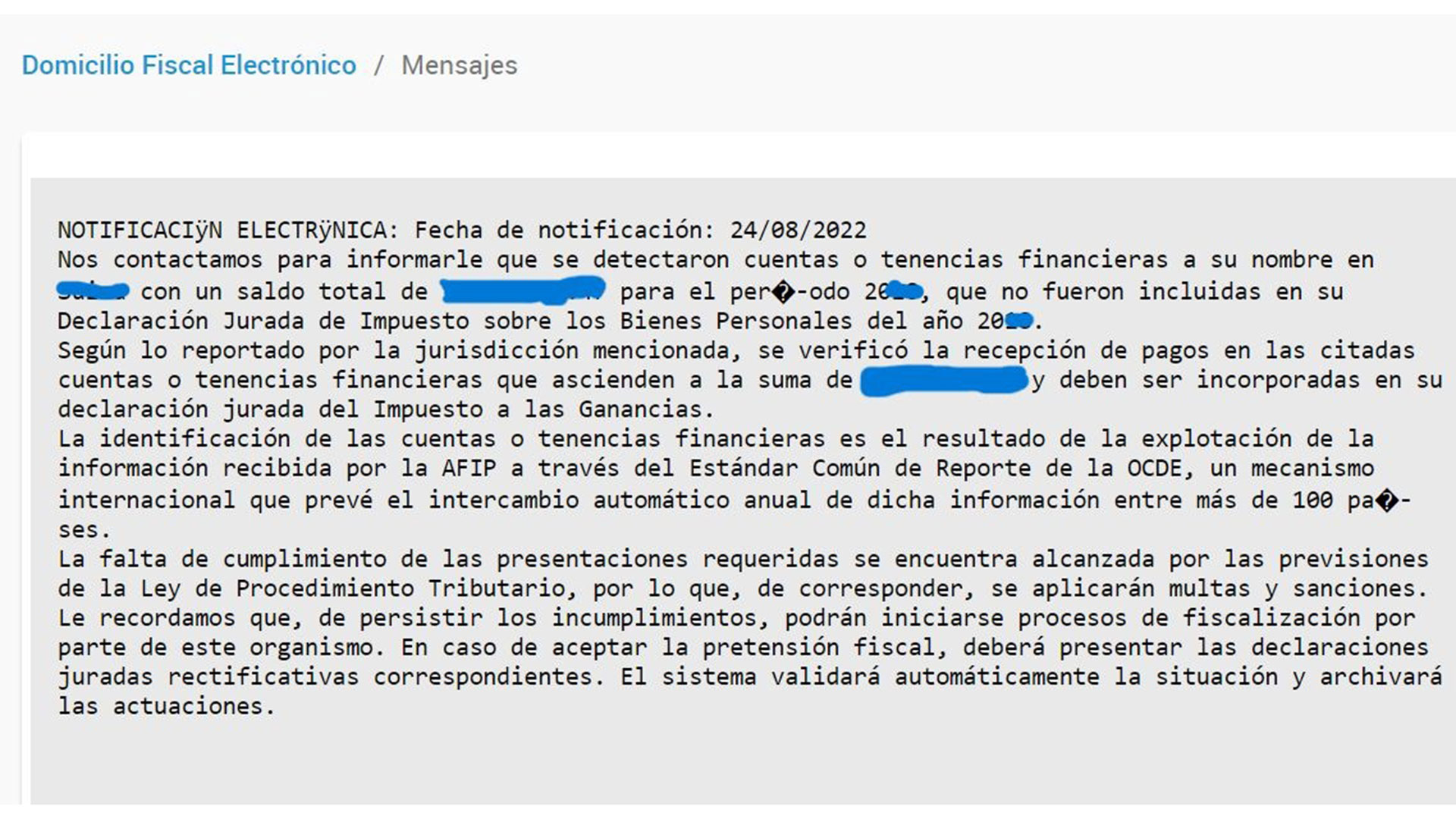

La notificación de AFIP a los contribuyentes por la información que le llega de la OCDE

La notificación de AFIP a los contribuyentes por la información que le llega de la OCDEEn tanto, Iván Sasovsky dijo que “el intercambio de información no movió el amperímetro; entonces basándonos en datos estadísticos se puede decir que no se está haciendo uso pleno de la información con la que dispone la AFIP. Por lo tanto, puede que quede de alguna forma en el discurso y no tenga efectos directos en los contribuyentes”.

“Obviamente que vamos a hacia futuro de intercambio de información pleno y frente a eso los contribuyes se fueron preparando en un país con una inflación tan alta”, indicó.

César Litvin dijo que “la Argentina es uno de los 12 países que tienen un acuerdo bilateral de intercambio de información con Estados Unidos y que está en su primera etapa, a requerimiento; luego le siguen otras: automático, espontáneo y por último, con fiscalizaciones en el exterior”.

La protección de los datos

“En cada país Estados Unidos verifica la seguridad informática y la protección de los datos para ir avanzando en las diferentes etapas; con la Argentina hubo muy poco intercambio a requerimiento, aunque ahora se vieron algunos casos aislados; da la sensación que todavía no avanza en el intercambio automático porque la Argentina tiene asignaturas pendientes en cuanto a su seguridad y confiabilidad de los datos tan sensibles en manos de la AFIP, sobre todo con los antecedentes de fuga de información relevante y de la intimidad de los contribuyentes en el último blanqueo”, detalló Litvin.

Andrés Edelstein indicó que “hasta ahora 113 países han celebrado acuerdos intergubernamentales (IGA), los que pueden consistir en el envío de información desde el país hacia los Estados Unidos exclusivamente o ser bajo la modalidad recíproca, de doble vía”.

“Este tipo de acuerdo, y bajo el esquema de reciprocidad, es el que requeriría nuestro país para comenzar a intercambiar información de manera automática con los Estados Unidos, ya que hasta el momento el intercambio puede ser efectuado a requerimiento. Habrá que ver los avances concretos y los pasos que se han dado últimamente para alcanzar este objetivo, y si Estados Unidos considera que están dadas las condiciones para suscribir un acuerdo”, afirmó.

Cecilia Goldemberg agregó: “Me parece poco probable que Estados Unidos acceda a celebrar un IGA con Argentina en la actualidad, cuando las condiciones no habrían cambiado desde la época en la que las tratativas se habían iniciado sin haber prosperado”.

En cambio, Caranta sostuvo que “el próximo paso del intercambio es contar con un Fatca recíproco, porque los dos países tienen relación más cercanas al haber puesto ya en marcha el acuerdo de cooperación del 2016″, una meta que parecía imposible pero que ya se alcanzó para alegría de la AFIP.